|

|

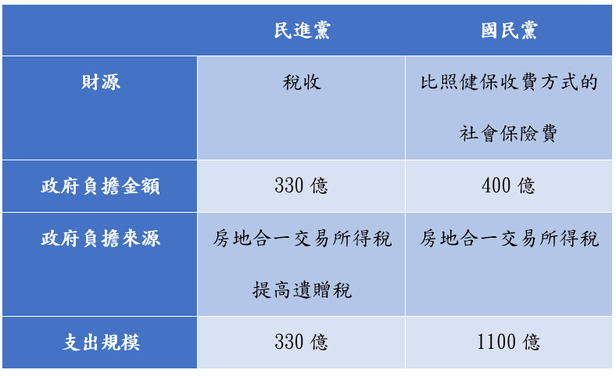

自從今年五月長期照顧服務法三讀通過後,兩黨對於長照財源應從何而來有相當大的歧見,作者簡單將兩黨主張彙整如下表;以下筆者分別以財政收入性、財源穩定性、財務運作機制等角度進行分析兩黨政見差異及優缺點。

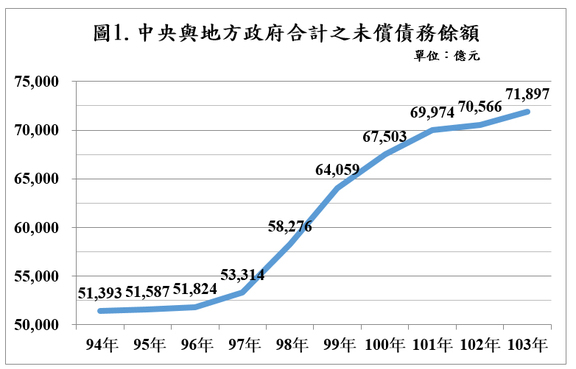

就財政收入面來看,兩黨其實都沒有就新推動的長照制度(無論稅收制或社保制),政府所新增的支出,清楚交代是否有充足的財源。就目前我國財政狀況,就圖1可看出,近年來中央與地方政府債務餘額不斷攀升,根據公債法規定,中央政府舉債上限是GDP的40.6%,中央舉債104年已達36.2%,換句話說,未來新政府需審慎面對財政問題,不宜貿然推動無對應財源的新增政策,使得財政狀況更加惡化。

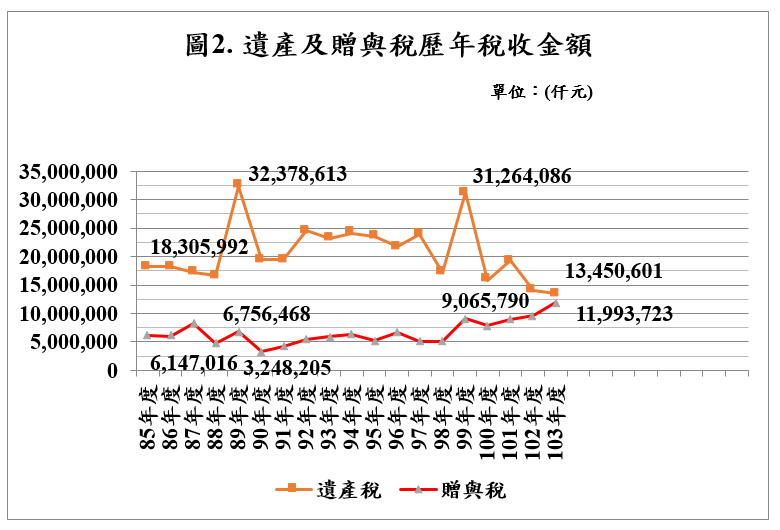

民進黨雖提出以房地合一交易所得稅及提高遺贈稅作為支應,但是就圖2來看,103年以單一稅率10%課徵之遺產稅及贈與稅稅收約為250億,民進黨主張將稅率提高至30%,以新增的稅收來支應長期照護。但是作者就遺贈稅歷年稅收變化來看,98年遺贈稅從累進課徵最高稅率50%調降至單一稅率10%,遺產稅稅收除了99年跳升至超過300億(此應為王永慶遺產稅因素)之外,大致趨勢是稅收下降的,反之贈與稅稅收是增加的,稅率大幅下降後,遺贈稅整體稅收並未大幅降低。過去遺贈稅以最高稅率50%之累進課徵方式,可能使得有錢人積極進行規避行為,因此98年稅率大幅下降後,有錢人無需積極規避稅負,故稅率下降並未使得稅收顯著減少。因此,若以提高遺贈稅率的方式來支應長期照護,雖然可增加租稅公平性,但能否使得稅收有所增加,筆者抱持懷疑的看法。

105年開徵之房地合一交易所得稅,原預期稅收40億左右,但近來房市交易冷清,恐難有相當稅收。故國民黨亦需回應採社會保險制下政府需至少負擔36%(約400億)的部份,財源為何,僅靠房地合一交易所得稅稅收勢必不足。

長期照護最大的特點即在「長期」,需提供長期且穩定的長照服務,故長照財源穩定性相當重要。就財源穩定性來看,民進黨以遺贈稅及房地合一交易所得稅作為長照財源,這兩稅皆為機會稅,也就是若無遺贈、贈與或不動產交易行為即無稅收,就圖2亦可看出,遺贈稅稅收各年間有所波動。國民黨採社會保險費作為財源,收費方式比照健保,以一般保險費為主,輔以補充保險費,一般保險費中約六成以經常性薪資為費基,四成為固定收費,相對而言,一般保險費收入較為穩定。但是民進黨若不要以指定用途稅支應,改以一般稅收支應,其實就可以降低收入不穩定的問題。

因此,作者認為兩黨主張的主要差異,並不在上述兩點問題。一來300億支出規模過小,政府所提供的長照服務恐怕有所不足。二來就產業發展性來看,半套且不穩定的長照服務,不僅無法「養」出足夠的長照服務人力及規模,也會使得許多家庭仍依賴外籍看護作為主要照護人力。三則這類福利政策很容易在選舉時「加碼」,這樣的福利支出反而無法獲得有效的控制。所以作者認為稅收制與社會保險制的主要差異,在於社會保險有獨立的財務運作機制。就目前行政院院會已於104年6月4日通過「長期照顧保險法」草案來看,已參考過去各社會保險財務運作經驗,採量出為入概念,設收支連動機制,並訂有費率調整機制及公式。台灣高齡人口快速增加,長照風險應盡速積極面對,若可透過穩定的財源、健全的財務運作,作為長期照護制度的後盾,可有效降低「照顧者」及「失能者」的風險。

長期照護最大的特點即在「長期」,需提供長期且穩定的長照服務,故長照財源穩定性相當重要。就財源穩定性來看,民進黨以遺贈稅及房地合一交易所得稅作為長照財源,這兩稅皆為機會稅,也就是若無遺贈、贈與或不動產交易行為即無稅收,就圖2亦可看出,遺贈稅稅收各年間有所波動。國民黨採社會保險費作為財源,收費方式比照健保,以一般保險費為主,輔以補充保險費,一般保險費中約六成以經常性薪資為費基,四成為固定收費,相對而言,一般保險費收入較為穩定。但是民進黨若不要以指定用途稅支應,改以一般稅收支應,其實就可以降低收入不穩定的問題。

因此,作者認為兩黨主張的主要差異,並不在上述兩點問題。一來300億支出規模過小,政府所提供的長照服務恐怕有所不足。二來就產業發展性來看,半套且不穩定的長照服務,不僅無法「養」出足夠的長照服務人力及規模,也會使得許多家庭仍依賴外籍看護作為主要照護人力。三則這類福利政策很容易在選舉時「加碼」,這樣的福利支出反而無法獲得有效的控制。所以作者認為稅收制與社會保險制的主要差異,在於社會保險有獨立的財務運作機制。就目前行政院院會已於104年6月4日通過「長期照顧保險法」草案來看,已參考過去各社會保險財務運作經驗,採量出為入概念,設收支連動機制,並訂有費率調整機制及公式。台灣高齡人口快速增加,長照風險應盡速積極面對,若可透過穩定的財源、健全的財務運作,作為長期照護制度的後盾,可有效降低「照顧者」及「失能者」的風險。